2016高级会计实务高频考点:内部控制评价的两方面和原则

[小编“姚姚”]东奥会计在线高级会计师频道提供:2016高级会计实务高频考点:内部控制评价的两方面和原则。

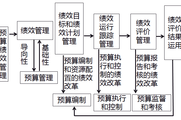

【考点二十三】内部控制评价的两方面和原则

(一)内部控制评价的两方面

内部控制评价是对内部控制有效性的评价,所谓内部控制有效性是指企业建立与实施内部控制对实现控制目标提供合理保证的程度,包括内部控制设计的有效性和内部控制运行的有效性。

1.评价设计有效性。设计有效性是指为实现控制目标所必需的内部控制要素都存在并且设计恰当。评价内部控制设计的有效性,应充分考虑:①是否为防止、发现并纠正财务报告重大错报而设计了相应的控制;②是否为合理保障资产安全而设计了相应的控制;③相关控制的设计是否能够保证企业遵循适用的法律法规;④相关控制的设计是否有助于企业提高经营效率和效果,实现发展战略。

2.评价运行有效性。运行有效性是指现有内部控制按照规定程序得到了正确执行。评价内部控制运行的有效性,应充分考虑:①相关控制在评价期内是如何运行的;②相关控制是否得到了持续一致的运行;③实施控制的人员是否具备必要的权限和能力;④相关控制运行的方式,一般包括人工控制和自动控制、预防性控制和发现性控制。

(二)内部控制评价的原则

企业对内部控制设计与运行的有效性实施评价,应当遵循下列原则:

1.全面性原则。内部控制评价应当包括内部控制的设计与运行,涵盖企业及其所属单位的各种业务和事项,对实现控制目标的各个方面进行全面、系统、综合评价。

2.重要性原则。内部控制评价应当在全面评价的基础上,以风险为导向,根据风险发生的可能性及其对实现控制目标的影响程度,确定需要评价的重要业务单位、重大业务事项和高风险领域。

3.客观性原则。内部控制评价应当结合企业的行业环境、发展阶段、经营规模、业务特点等经营实际,准确揭示经营管理中的风险状况,以事实为依据,如实反映内部控制设计与运行的有效性,确保评价结果有充足且适当的证据支持。

【提示】内部控制评价原则是高频考点,结合案例资料重点掌握。

(本文内容版权归东奥会计在线所有 转载请注明出处)

相关文章

津公网安备 12010202000754号

津公网安备 12010202000754号