2017注册会计师《税法》答疑精华: 转让固定资产的计税方法

来源:东奥会计在线责编:高源2017-04-12 11:53:38

报考科目数量

学习时长

3科

日均>3h

2017注册会计师考试报名正在火热进行中,考生在备考时会遇到一些问题,在答疑板中可以随时向老师提问,东奥的老师也会及时答复你的问题,新一轮备考战役打响,为了帮助各位考生更顺利的进行CPA学习,东奥小编特从答疑板中精选出一些常见问题及回答,希望能给大家增添助力。

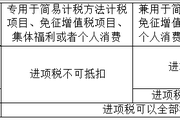

【问题】转让使用过的固定资产,什么时候用税率,什么时候依照征收率3%减按2%征收?

【回答】

| 应税行为 | 一般纳税人 | 小规模纳税人 | |

| 销售自己使 用过的物品 | 固定资产 | ①按规定允许抵扣进项税额的固定资产再转让 销项税额=含税销售额÷(1+税率)×税率 税率一般为17% 低税率范围的农机等为13% ②按规定不得抵扣且未抵扣过进项税额的固定资产再转让 应纳税额=含税销售额÷(1+3%)×2% | 应纳税额=含税销售额÷(1+3%)×2% |

| 其他物品 | 销项税额=含税销售额÷(1+税率)×税率 税率为17%或13% | 应纳税额=含税销售额÷(1+3%)×3% | |

| 销售自己没有使用过的物品 | 货物(有形 动产) | 销项税额=含税销售额÷(1+税率)×税率 税率为17%或13% 特殊情况下,按简易办法计税,应纳税额=含税销售额÷(1+3%)×3% | 应纳税额=含税销售额 ÷(1+3%)×3% |

| 经营旧货 | 应纳税额=含税销售额÷(1+3%)×2% | 应纳税额=含税销售额 ÷(1+3%)×2% | |

【提示1】自2016年2月1日起,纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

【提示2】对于一般纳税人来说,2009年1月1日以后购进的固定资产(除小汽车、摩托车、游艇),购进时允许抵扣进项税额,使用后销售的,按照适用税率计算的就是销项税额;2009年1月1日之前购进的,购进时不能抵扣且未抵扣进项税额的,使用后再销售的,采用简易计税办法;

2013年8月1日以后购进的小汽车、摩托车、游艇,购进时允许抵扣进项税额,使用后销售的,计算的就是销项税额;2013年8月1日之前购进的,购进时不能抵扣且未抵扣进项税额的,使用后再销售,采用简易计税办法。

正所谓吾日三省吾身,我们在努力学习新知识的同时也不要忘了及时复习巩固,点击进入2017注会考试《税法》知识点

(本文是东奥会计在线原创文章,转载请注明来自东奥会计在线)

相关文章

津公网安备 12010202000754号

津公网安备 12010202000754号