Part 2选择题真题:第五章 投资决策

13. Kell公司正在分析新产品投资,该新产品预计在接下来的5年中,每年销售100 000单位,之后被关闭。新设备的购买成本为$1 200 000,安装成本为$300 000。在财务报告中,设备将在5年中按直线法计提折旧;在税务报告中,设备将在3年中按直线法计提折旧。第5年年末,设备的拆除成本为$100 000,可以$300 000出售。需立即投入$400 000的额外营运资金,并在产品生命周期内不能减少。产品的预计售价为$80,每单位的直接人工和直接材料费用为$65。每年的间接成本将增加$500 000,Kell公司的有效所得税税率为40%。

在资本预算分析中,Kell公司应该用于计算净现值的项目第5年的期望现金流为( )。

a. $720 000

b. $800 000

c. $1 120 000

d. $1 240 000

【答案】c

【解析】Kell公司第5年的现金流为$1 120 000,计算如下:

收入 | $8 000 000 | (100 000× $80) |

直接成本 | -6 500 000 | (100 000×$65) |

间接成本 | -500 000 | |

营运资本收回 | +400 000 | |

残值 | +300 000 | |

设备拆除成本 | -100 000 | |

现金流 | $1 600 000 | |

税后现金流 (×60%) | $960 000 | |

税盾效应[($1 500 000-$300 000) / 3]×40% | 160 000 | |

1 120 000 |

14. Kell公司正在分析新产品投资,该新产品预计在接下来的5年中,每年销售100 000单位,之后被关闭。新设备的购买成本为$1 200 000,安装成本为$300 000。在财务报告中,设备将在5年中按直线法计提折旧;在税务报告中,设备将在3年中按直线法计提折旧。第5年年末,设备的拆除成本为$100 000,可以$300 000出售。需立即投入$400 000的额外营运资金,并在产品生命周期内不能减少。产品的预计售价为$80,每单位的直接人工和直接材料费用为$65。每年的间接成本将增加$500 000,Kell公司的有效所得税税率为40%。

在资本预算分析中,Kell公司应该用于计算净现值的项目期初的现金流出为( )。

a. $1 300 000

b. $1 500 000

c. $1 700 000

d. $1 900 000

【答案】d

【解析】Kell公司的期初现金流出为$1 900 000,计算如下:

设备采购:$1 200 000

安装费用:300 000

营运资本投入:400 000

初始投资:$1 900 000

15. Skytop Industries公司使用现金流折现法分析资本投资项目。新设备的成本为$250 000。资本化的安装费和运输费共计$25 000。在5年中采用调整后的加速折旧法,每年的折旧率为20%、32%、19.2%、11.52%、5.76%,适用半年期惯例。现有设备的账面价值为$100 000,预计市场价格为$80 000,在新设备安装后可立即售出。预计每年增量税前现金流入量为$75 000。Skytop公司的有效所得税税率为40%。项目第1年的税后现金流为( )。

a. $45 000

b. $52 000

c. $67 000

d. $75 000

【答案】c

【解析】Skytop公司项目第1年的税后现金流为$67 000,计算如下:

增量税后现金流入: | $75 000×60%=$45 000 |

折旧的税盾效应: | ($275 000×20%)×40%=22 000 |

67 000 |

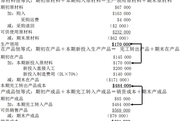

16. Skytop Industries公司使用现金流折现法分析资本投资项目。新设备的成本为$250 000。资本化的安装费和运输费共计$25 000。当新设备安装后现有设备将立即出售。现有设备的税基为$100 000,预计市场价值为$80 000。Skytop预计新设备的生产将会产生额外的应收账款和存货共$30 000,应付账款将会增加$15 000。每年增量税前现金流入量预计为$750 000。Skytop公司的有效所得税税率为40%。则项目期初发生的税后现金流出量为( )。

a.$177 000

b.$182 000

c.$198 000

d.$202 000

【答案】d

【解析】Skytop公司期初的现金流出量为$202 000,计算如下:

旧设备销售额: | $80000 | |

新设备安装成本: | -275000 | |

应收账款及存货的增加额: | -30000 | |

应付账款增加额: | +15 000 | |

旧设备的税盾效应或损失: | +8000 | ($100K-$80K)×40% |

现金流出量: | $202000 |

17.Mintz公司正在考虑购买采用新技术的高效包装设备,价格为$300 000。设备需要立即投资$40 000的营运资本。Mintz公司计划使用该设备五年,公司的所得税税率为40%,在资本投资中使用12%的要求报酬率。公司使用净现值法进行项目分析。

营运资本投资对MⅠntz公司净现值分析的整体影响为( )。

a.-$10 392

b.-$13 040

c.-$17 320

d.-$40 000

【答案】c

【解析】营运资本投资对Mintz公司净现值分析的整体影响为净流出$17 320,计算如下:

期初营运资本流出:$40 000

第五年末营运资本收回:22 680($40 000×0.567)

净现金流:-$17 320

18.在以现金流折现法进行投资方案评估时,为了估计税后增量现金流,下列哪项应包含在分析之中( )。

沉没成本 与项目相关的净营运资本变化 通货膨胀的预计影响

a. 沉没成本:不考虑;与项目相关的净营运资本变化:不考虑;通货膨胀的预计影响:考虑

b. 沉没成本:不考虑;与项目相关的净营运资本变化:考虑;通货膨胀的预计影响:考虑

c. 沉没成本:不考虑;与项目相关的净营运资本变化:考虑;通货膨胀的预计影响:不考虑

d. 沉没成本:考虑;与项目相关的净营运资本变化:不考虑;通货膨胀的预计影响:不考虑

【答案】b

【解析】沉没成本不能改变且是不相关成本,所以折现现金流分析中不应当考虑沉没成本。净营运资本变化和通货膨胀对未来成本的影响应当考虑在内。

- 上一篇: Part 2选择题真题:第六章 职业道德

- 下一篇: Part 2选择题真题:第四章 风险管理

京公网安备:11010802022124号

京公网安备:11010802022124号