已确认并转销坏账的应收账款又重新收回时的账务处理

既然这个转销的坏账已经收回,为什么还要留着这个坏账准备呢?我的理解是不是可以再做一笔

借:坏账准备;

贷:信用减值损失

问题来源:

下面以“应收账款”科目为例,账务处理如下:4个

查看完整问题

田老师

2022-04-06 11:19:12 1677人浏览

勤奋刻苦的同学,您好:

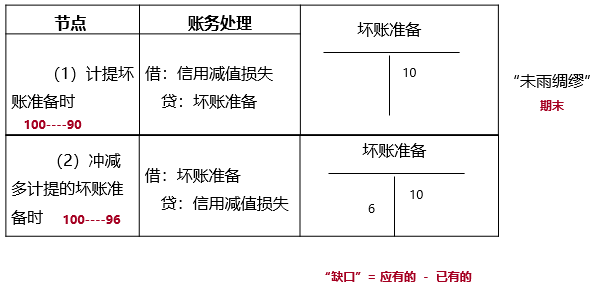

因为企业计提坏账采用的是预期信用减值损失模型,每月末应该有多少坏账是根据现有应收账款的金额计算的,而不是转回一笔坏账就转回一些信用减值损失。比如说发生了一笔已确认被收回,增加了坏账,然后企业需将现有的坏账同计算出来期末应有的坏账相比较,如果还需要继续计提的话就“借:信用减值损失,贷:坏账准备”,但是如果将现有的坏账同计算出来期末应有的坏账相比较,继续转回一部分坏账(期末应有的坏账准备小于此时现有的坏账准备),那么需要做分录“借:坏账准备,贷:信用减值损失”

有帮助(4)

答案有问题?

相关答疑

-

2023-06-01

-

2022-04-18

-

2022-02-17

您可能感兴趣的初级会计试题

津公网安备12010202000755号

津公网安备12010202000755号