问题来源:

第2单元 增值税的征税范围与税率

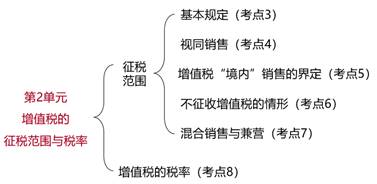

单元考点框架

考点3:增值税征税范围的基本规定(★★★)(P126)

(一)概览

【趣味小口诀】叫邮电见金先生

查看完整问题

杨老师

2022-04-26 08:11:07 463人浏览

1、营业税是指在中国境内对有偿提供应税劳务、转让无形资产和销售不动产的单位和个人开征的一种税。

2、一是实现增值税对货物和服务的全覆盖,基本消除了重复征税,打通了增值税抵扣链条,促进了社会分工协作,有力地支持了服务业发展和制造业转型升级。

二是将不动产纳入抵扣范围,比较完整地实现规范的消费型增值税制度,有利于扩大企业投资,增强企业经营活力。

三是进一步减轻企业税负,是财税领域打出“降成本”组合拳的重要一招,用短期财政收入的“减”换取持续发展势能的“增”,为经济保持中高速增长、迈向中高端水平打下坚实基础。

四是创造了更加公平、中性的税收环境,有效释放市场在经济活动中的作用和活力,在推动产业转型、结构优化、消费升级、创新创业和深化供给侧结构性改革等方面将发挥重要的促进作用。

有帮助(7)

答案有问题?

相关答疑

-

2022-07-14

-

2022-04-26

-

2020-08-17

您可能感兴趣的初级会计试题

- 单选题 甲公司从2019年1月1日起,实行累积带薪缺勤制度。该制度规定,每个职工每年可享受5个工作日带薪年休假,未使用的年休假只能向后结转一个公历年度,超过1年未使用的权利作废。在职工离开企业时,也无权获得现金支付;职工休年假时,首先使用当年可享受的权利,再从上年结转的带薪年休假中扣除。2019年年末,甲公司预计200名职工中有30名将享受7天的年休假,50名职工将享受6天的年休假,剩余120名职工将享受

- 单选题 甲公司应付账款总分类账户期末贷方余额为50000元,下设A、B、C三家明细账均是贷方余额。所属明细账:A公司期末贷方余额为25000元,B公司期末贷方余额为10000元,则C公司的期末贷方余额为( )元。

- 单选题 甲公司为一家家电生产企业,共有职工200名,其中有180名为生产车间工人,20名为管理人员。2019年12月,甲公司以其生产的洗衣机给每位职工发放春节福利,洗衣机的市场售价为每台1500元,实际成本是每台1000元。甲公司适用的增值税税率为13%。则甲公司应确认的“应付职工薪酬”为( )元。

津公网安备12010202000755号

津公网安备12010202000755号