当出现融资缺口时的筹资方法

老师,当出现融资缺口时,短期借款和长期借款或发放债券, 这3种方式不是会同时增加资产和负债的金额么, 资产和负债的金额同时增加了, 那缺口不是仍旧还在的吗?这3种方式都是借 现金, 贷 短期/长期借款 或 应付债券

问题来源:

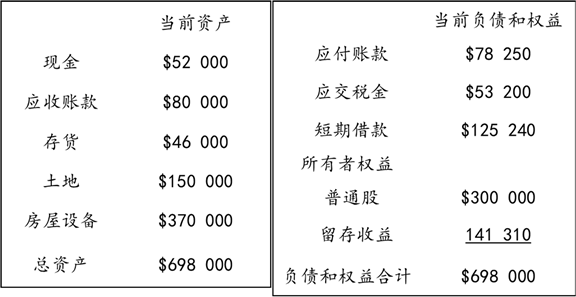

![]() 接上面ABC公司的销售额数据,资产负债表的假设条件如下。

接上面ABC公司的销售额数据,资产负债表的假设条件如下。

现金、应收账款、存货、应付账款按照销售额的固定百分比发生。

|

现金 |

销售额×10.40% |

|

应收账款 |

销售额×16.00% |

|

存货 |

销售额×9.20% |

|

应付账款 |

销售额×15.65% |

新的一年没有购买土地的需求。

房屋设备净额增加$75 000。

当年预计净利润为$96 000,股利支付率为40%。

企业没有递延所得税事项发生。

当年资产负债表数据见下表。

请根据以上预测,编制企业的预计资产负债表,并且判断企业是否需要额外筹资和相关金额。

相关假设条件整理如下:

|

项目 |

当前资产负债表 |

预测关联 |

预测资产状况 |

|

现金 |

$52 000 |

销售额×10.40% |

? |

|

应收账款 |

$80 000 |

销售额×16.00% |

|

|

存货 |

$46 000 |

销售额×9.20% |

|

|

土地 |

$150 000 |

0.00% |

|

|

房屋设备 |

$370 000 |

增加$75 000 |

|

|

总资产 |

$698 000 |

【解析】

根据已给数据以及$600 000销售额预测,对资产状况预测如下:

|

项目 |

当前资产负债表 |

预测关联 |

预测资产状况 |

|

现金 |

$52 000 |

销售额×10.40% |

$62 400 |

|

应收账款 |

$80 000 |

销售额×16.00% |

$96 000 |

|

存货 |

$46 000 |

销售额×9.20% |

$55 200 |

|

土地 |

$150 000 |

0.00% |

$150 000 |

|

房屋设备 |

$370 000 |

增加$75 000 |

$445 000 |

|

总资产 |

$698 000 |

$808 600 |

相关假设条件整理如下:

|

项目 |

当前资产负债表 |

预测关联 |

预测负债权益 |

|

应付账款 |

$78 250 |

销售额×15.65% |

? |

|

应交税金 |

$53 200 |

没有递延所得税 |

|

|

短期借款 |

$125 240 |

未调整 |

|

|

所有者权益 |

|||

|

普通股 |

$300 000 |

未调整 |

|

|

留存收益 |

141 310 |

利润转入 |

|

|

负债和权益 |

$698 000 |

根据已给数据管理,未筹资前变动后负债和权益数据预测如下:

应付账款预计为销售额的15.65%

预计应付账款=$600 000×15.65%= $93 900。

应交税金方面,企业没有递延所得税

应交税金=本期所得税费用=$64 000。

企业按净利润的40%分配现金股利

留存收益=上年余额+本年净利润转入

=141 310+$96 000×(1-40%)

=$198 910。

根据已给数据管理,未筹资前变动后负债权益状况

|

项目 |

当前资产负债表 |

预测关联 |

预测负债权益 |

|

应付账款 |

$78 250 |

销售额×15.65% |

$93 900 |

|

应交税金 |

$53 200 |

没有递延所得税 |

$64 000 |

|

短期借款 |

$125 240 |

未调整 |

$125 240 |

|

所有者权益 |

|||

|

普通股 |

$300 000 |

未调整 |

$300 000 |

|

留存收益 |

141 310 |

利润转入 |

$198 910 |

|

负债和权益 |

$698 000 |

$782 050 |

通过对比可见,按照预计的经营计划,该公司需要的资产总额为$808 600,而负债和所有者权益合计为$782 050。

资金缺口=预计总资产 - 融资前的权益和负债合计

=$808 600-$782 050=$26 550。

可考虑筹资方法包括:

①短期借款

②长期借款或发放债券

③普通股融资

④降低股利支付率(目前40%),增加留存收益

金老师

2024-04-26 16:00:14 254人浏览

哈喽!努力学习的小天使:

经过分析,在预计销售额达到$600 000时,资产为$808 600,未筹资前变动后负债权益状况为$782 050,企业的资金缺口为$808 600-$782 050=$26 550。

每个努力学习的小天使都会有收获的,加油!

相关答疑

-

2024-01-26

-

2023-11-27

-

2023-07-12

津公网安备12010202000755号

津公网安备12010202000755号