问题来源:

三.电商促销税筹技巧

1.无偿赠送-自产VS外购货物

垚睿公司(一般纳税人,下同)在20X3年将自产货物(对应成本16000元)用于广告宣传赠送给个人客户,该产品正常出售的公允价值为不含税20000元。该公司财税处理如下:

【会计处理】

借:销售费用-广宣费 18600

贷:库存商品 16000

应交税费-应交增值税(销项税额) 2600

【增值税视同销售的计税依据】

第十六条的规定,纳税人有条例第七条所称价格明显偏低并无正当理由或者有本细则第四条所列视同销售货物行为而无销售额者,按下列顺序确定销售额:

(一)按纳税人最近时期同类货物的平均销售价格确定;

(二)按其他纳税人最近时期同类货物的平均销售价格确定;

(三)按组成计税价格确定。组成计税价格的公式为:

组成计税价格=成本×(1+成本利润率)

属于应征消费税的货物,其组成计税价格中应加计消费税额。

公式中的成本是指:销售自产货物的为实际生产成本,销售外购货物的为实际采购成本。公式中的成本利润率由国家税务总局确定。

——《中华人民共和国增值税暂行条例实施细则》

【所得税处理】

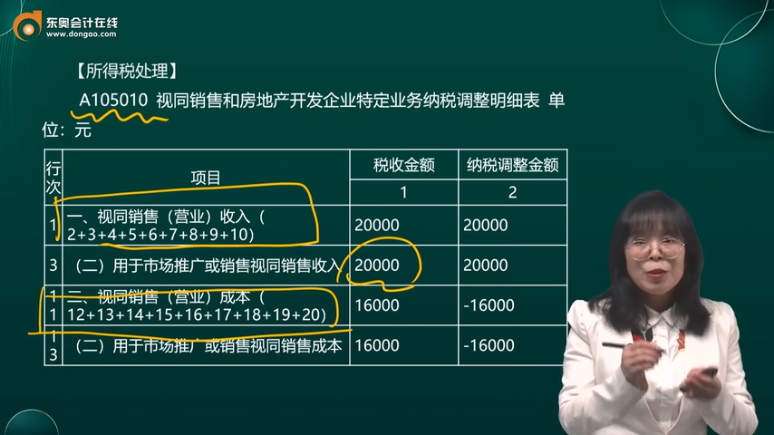

A105010 视同销售和房地产开发企业特定业务纳税调整明细表 单位:元

行次 | 项目 | 税收金额 | 纳税调整金额 |

1 | 2 | ||

1 | 一、视同销售(营业)收入(2+3+4+5+6+7+8+9+10) | 20000 | 20000 |

3 | (二)用于市场推广或销售视同销售收入 | 20000 | 20000 |

11 | 二、视同销售(营业)成本(12+13+14+15+16+17+18+19+20) | 16000 | -16000 |

13 | (二)用于市场推广或销售视同销售成本 | 16000 | -16000 |

A105000 纳税调整项目明细表 单位:元

行次 | 项目 | 账载金额 | 税收金额 | 调增金额 | 调减金额 |

1 | 2 | 3 | 4 | ||

1 | 一、收入类调整项目2+3+…8+10+11) | * | * | 20000 | |

2 | (一)视同销售收入(填写A105010) | * | 20000 | 20000 | * |

12 | 二、扣除类调整项目(13+14+…24+26+27+28+29+30) | * | * | 16000 | |

13 | (一)视同销售成本(填写A105010) | * | 16000 | * | 16000 |

30 | (十七)其他 | 16000 | 20000 | 4000 | |

46 | 合计(1+12+31+36+43+44) | * | * | 20000 | 20000 |

【个人所得税处理】-筹划点

①自产:偶然所得,按公允价值的20%代扣代缴个税。

②外购:偶然所得,按外购货物价格20%代扣代缴个税。

查看完整问题

邹老师

2024-04-10 13:31:41 286人浏览

根据填表说明规定,填写了税收金额,纳税调整金额是以负数形式填报在纳税调整金额列里面的

第11行“一、视同销售成本”:填报会计处理不确认销售收入,税收规定确认为应税收入对应的视同销售成本金额。本行为第12行至第20行小计数。第1列“税收金额”填报予以税前扣除的视同销售成本金额;将第1列税收金额以负数形式填报第2列“纳税调整金额”。

第12行“(一)非货币性资产交换视同销售成本”:填报发生非货币性资产交换业务,会计处理不确认销售收入,税收规定确认为应税收入所对应的应予以税前扣除的视同销售成本金额。第1列“税收金额”填报予以扣除的视同销售成本金额;将第1列税收金额以负数形式填报第2列“纳税调整金额”。

第13行“(二)用于市场推广或销售视同销售成本”:填报发生将货物、财产用于市场推广、广告、样品、集资、销售等,会计处理不确认销售收入,税收规定确认为应税收入时,其对应的应予以税前扣除的视同销售成本金额。填列方法同第12行。

有帮助(3)

答案有问题?

相关答疑

-

2024-05-13

-

2024-05-13

-

2024-04-06

津公网安备12010202000755号

津公网安备12010202000755号