为什么城建税的计税依据要扣除留抵退税额?

为什么城建税的计税依据要扣除留抵退税额?留抵退税额做进项转出,不应该会增加增值税应纳税额的吗?麻烦举个例子,谢谢!

问题来源:

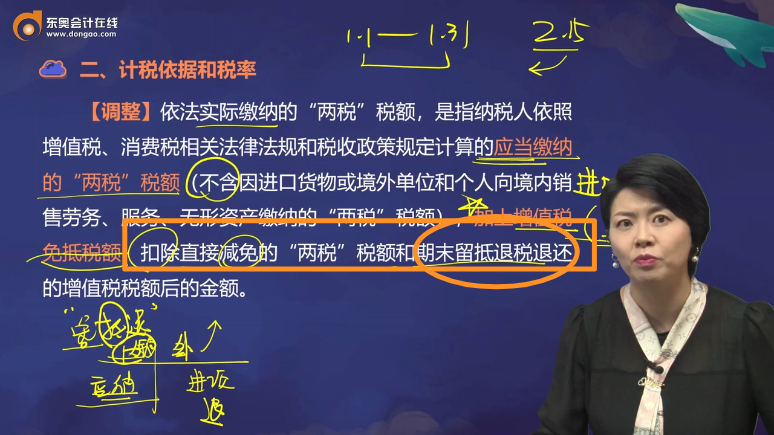

二、计税依据和税率

应纳税额=(实际缴纳增值税税额+实际缴纳消费税税额)×适用税率

1.计税依据

纳税人实际缴纳的增值税、消费税税额之和。

(1)纳税人违反增值税、消费税有关规定而加收的滞纳金和罚款,不作为城市维护建设税的计税依据;

【调整】依法实际缴纳的“两税”税额,是指纳税人依照增值税、消费税相关法律法规和税收政策规定计算的应当缴纳的“两税”税额(不含因进口货物或境外单位和个人向境内销售劳务、服务、无形资产缴纳的“两税”税额),加上增值税免抵税额,扣除直接减免的“两税”税额和期末留抵退税退还的增值税税额后的金额。

直接减免的“两税”税额,是指依照增值税、消费税相关法律法规和税收政策规定,直接减征或免征的“两税”税额,不包括实行先征后返、先征后退、即征即退办法退还的“两税”税额。

对于增值税小规模纳税人更正、查补此前按照一般计税方法确定的城市维护建设税计税依据,允许扣除尚未扣除完的留抵退税额。

另外,城市维护建设税计税依据不包括加收的滞纳金和罚款。

(2)纳税人违反增值税、消费税有关规定,在被查补增值税、消费税和被处以罚款时,也要对其偷漏的城市维护建设税进行补税、征收滞纳金和罚款。

(3)对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额。

(4)生产企业出口货物实行免、抵、退税办法后,经税务局正式审核批准的当期免抵的增值税税额应纳入城市维护建设税和教育费附加的计征范围。

马老师

2022-10-16 14:11:36 2624人浏览

对于计算出的期末留抵税额,不需要作为城建税的计税依据,而是在计税依据中进行剔除。留抵退税,退的是企业没有抵扣完的进项税额。国家为了减少纳税人资金的占用,对于符合规定条件的,税务机关会把留抵的增值税退给纳税人。这些进项税,假设没有享受退税,在以后的日子里,也会在销项税额中慢慢抵扣掉,成为城建税计税依据的减项;既然享受退税了,以后不会再作为进项税抵扣,那么享受退税时,就要作为城建税计税依据的减项。

【举例说明】某市甲公司2019年7月产生增值税销项税额80万元,当期取得进项税额10万元,上月账面期末留抵税额40万元,假设不符合退还留抵税额的相关规定。该公司7月份应申报缴纳增值税=80-10-40=30(万元)。同时7月应纳城市维护建设税:30×7%=2.1(万元)。如果上月的留抵税额40万元符合适用退还增值税留抵税额的政策,已在7月申请退还,则7月应纳增值税税额=80-10=70(万元),由于该公司缴纳了7月份的增值税70万元,还应申报缴纳城市建设维护税。根据“对实行增值税期末留抵退税的纳税人,允许其从城市维护建设税、教育费附加和地方教育附加的计税(征)依据中扣除退还的增值税税额”的政策规定,允许该公司将退还的增值税留抵税额40万元从当期城市维护建设税及附加的计税(征)依据中扣除,所以当月应纳城建税=(70-40)×7%=2.1(万元)。

相关答疑

-

2023-11-12

-

2023-11-06

-

2023-09-11

您可能感兴趣的税务师试题

津公网安备12010202000755号

津公网安备12010202000755号