全真模拟测试题(二)计算1第(1)问,为什么折旧抵税计算现值使用的是4期年金现值系数,而不是5期

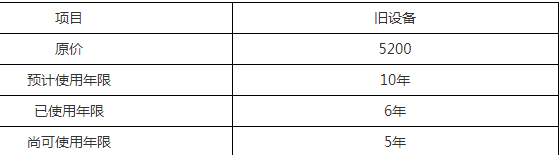

题目给的资料,旧设备尚可使用5年,

在计算现金净流出现值时,折旧抵税用的是4年的系数,

那到底应该用4年的还是5年的系数?

问题来源:

(1)计算继续使用旧设备的下列指标:

①旧设备目前的账面净值;

②旧设备当前变现的净损益;

③旧设备当前变现的净现金流量;

④继续使用旧设备在其可使用年限内形成的现金净流出量的现值;

⑤计算旧设备的年金成本。

①旧设备目前的账面净值;

②旧设备当前变现的净损益;

③旧设备当前变现的净现金流量;

④继续使用旧设备在其可使用年限内形成的现金净流出量的现值;

⑤计算旧设备的年金成本。

查看完整问题

张老师

2021-08-26 15:30:44 848人浏览

哈喽!努力学习的小天使:

是需要用4年的系数的。

在计算折旧时,是必须用税法规定的年限来计算的。

本题中预计使用年限是10年,已使用了6年,所以折旧按税法规定最多可以再计提4年的,故折旧抵税是4期的现值系数的。

每个努力学习的小天使都会有收获的,加油!有帮助(8)

答案有问题?

相关答疑

-

2023-12-19

-

2023-12-18

-

2023-12-04

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号