计算旧设备报废的相关现金流量时残值为什么不纳税?

中级财务管理(2023)>轻一高效基础班-闫华红>固定资产更新决策>1时14分08秒>讲义段ID:7663316

旧设备的报废残值为什么不是200x(1-25%)

问题来源:

例题·综合题·2022年卷Ⅱ(部分)

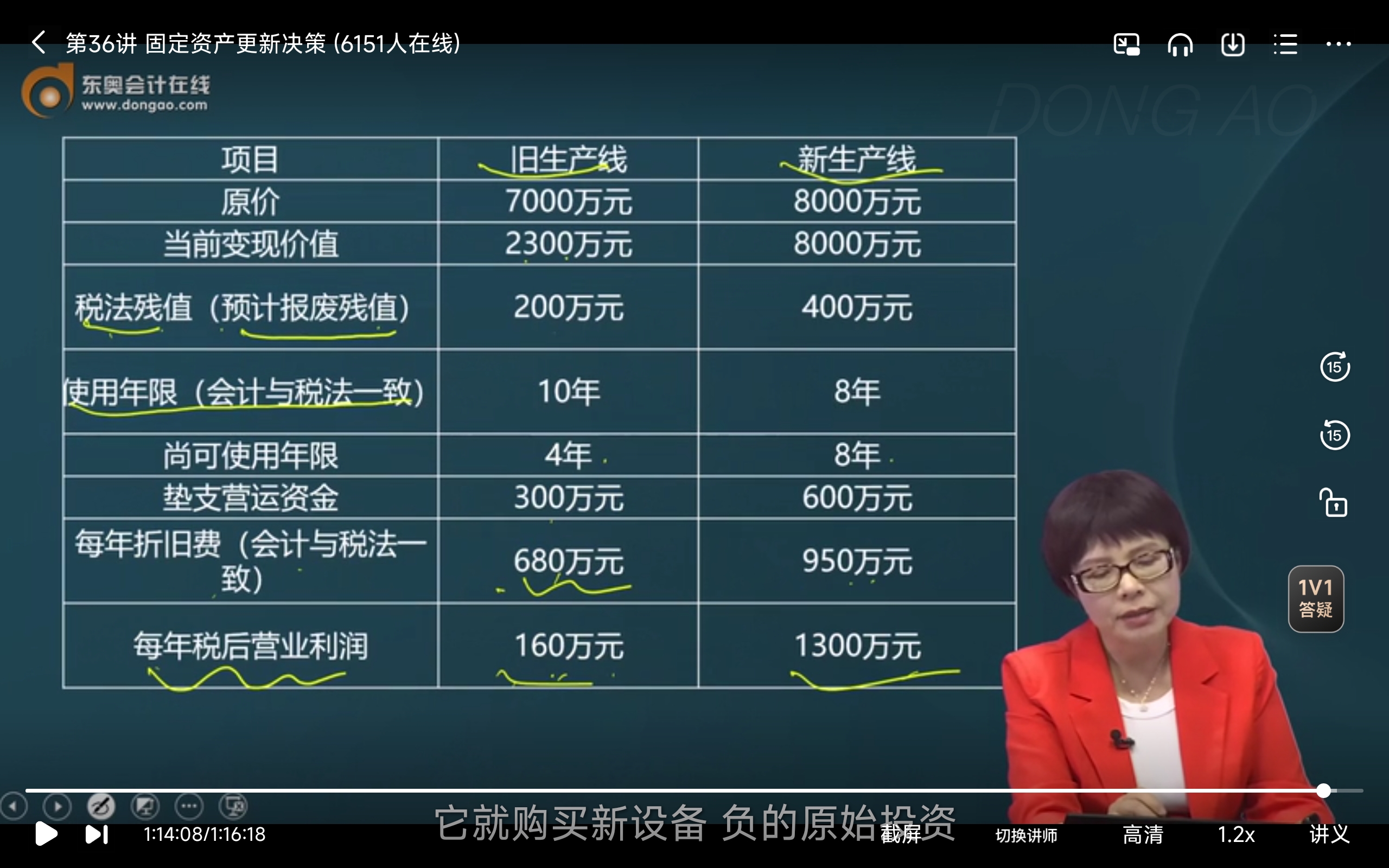

(1)至2020年年末,M分厂的生产线已使用6年,技术相对落后,公司决定由总部出资对该生产线进行更新改造,建设期为0,相关固定资产和营运资金均于更新改造时一次性投入,且垫支的营运资金在生产线使用期满时一次性收回。在2020年末做出更新改造投资决策时,有关资本支出预算和其他资料如下表所示:

项目 | 旧生产线 | 新生产线 |

原价 | 7000万元 | 8000万元 |

当前变现价值 | 2300万元 | 8000万元 |

税法残值(预计报废残值) | 200万元 | 400万元 |

使用年限(会计与税法一致) | 10年 | 8年 |

尚可使用年限 | 4年 | 8年 |

垫支营运资金 | 300万元 | 600万元 |

每年折旧费(会计与税法一致) | 680万元 | 950万元 |

每年税后营业利润 | 160万元 | 1300万元 |

(2)M分厂适用的企业所得税税率为25%,生产线更新决策方案的折现率为12%,有关货币时间价值系数如下:

年度(m) | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 |

(P/F,12%,m) | 0.8929 | 0.7972 | 0.7118 | 0.6355 | 0.5674 | 0.5066 | 0.4523 | 0.4039 |

(P/A,12%,m) | 0.8929 | 1.6901 | 2.4018 | 3.0373 | 3.6048 | 4.1114 | 4.5638 | 4.9676 |

要求:

(1)计算如果继续使用旧生产线的下列指标(要求考虑所得税的影响):

①初始(2020年末)现金净流量(旧生产线变卖对税收的影响计入继续使用旧生产线方案的现金流量);

②第2年的营业现金净流量;

③第4年的现金净流量;

④净现值。

(2)计算新生产线方案的下列指标(要求考虑所得税的影响):

①初始现金净流量;

②年营业现金净流量;

③第8年的现金净流量;

④净现值;

⑤年金净流量

查看完整问题

宫老师

2023-05-31 16:59:48 495人浏览

哈喽!努力学习的小天使:

这里旧设备报废是否纳税,不是报废残值纳税,而是实际报废残值与税法规定残值的差异部分涉及到税的问题。

当实际报废残值>税法规定残值时,代表报废产生了收益,那么收益部分是需要纳税的,纳税额=(实际报废残值-税法规定残值)*所得税税率。

当实际报废残值<税法规定残值时,代表报废发生了损失,那么损失部分是可以抵税的,抵税额=(税法规定残值-实际报废残值)*所得税税率。

当实际报废残值=税法规定残值时,报废没有收益和损失,所以不涉及到税的问题。

本题中给出税法残值(预计报废残值)代表的就是税法规定残值与实际报废的残值相等,故不涉及到税的问题。

给您一个爱的鼓励,加油~祝您今年顺利通过考试!有帮助(6)

答案有问题?

相关答疑

-

2023-12-19

-

2023-12-18

-

2023-12-04

您可能感兴趣的中级会计试题

- 单选题 企业应当以实际发生的交易或事项为依据进行确认、计量,将符合会计要素定义及其确认条件的资产、负债、所有者权益、收入、费用和利润如实反映在财务报表中,体现的是会计的( )要求。

- 单选题 下列项目中,不违背会计核算可比性要求的是( )。

- 单选题 2019年11月5日,因甲公司生产的新型号手机发生质量事故,致使一名消费者死亡。12月3日消费者家属上诉至法院,要求赔偿800万元,至年末本诉讼尚未判决。甲公司研究认为,质量事故已被权威部门认定,该诉讼胜诉的可能性几乎为零,且公司法律顾问确定发生赔偿800万元的金额为最佳估计数,据此甲公司确认了该项未决诉讼的预计负债。上述会计处理体现了会计信息质量要求中的( )。

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号