借款期限的确定

第3问选择哪个时间付款。为什么10内付款那里要用(90-10),不是在10天内付款就是说用了10天的款吗?不是计算10天的费用吗?

问题来源:

A公司是一家上市公司,公司相关资料如下:

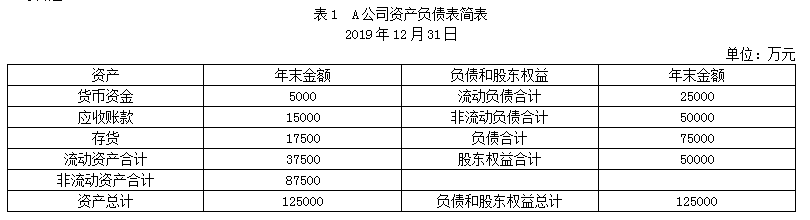

资料一:A公司资产负债表简表如表1所示。

资料二:A公司2019年营业收入为296250万元,净利润为23700万元,财务费用中的利息为750万元,资本化利息为100万元,该公司适用的所得税税率为25%。

资料三:A公司2019年及2018年部分财务指标如表2所示(财务指标的计算如需年初、年末平均数时使用年末数代替)。

注:表中“×”表示省略的数据。

资料四:A公司拟购买价值100万元的材料,B供应商的报价如下:

(1)10天内付款,价格为97万元。

(2)11~30天内付款,价格为98.5万元。

(3)31~60天内付款,价格为98.7万元。

(4)61~90天内付款,价格为100万元。

假设企业资金不足,可向银行借入短期借款,银行短期借款利率为10%,每年按360天计算。

要求:

(1)确定表2中英文字母代表的数值(不需要列示计算过程)。

|

项目 |

2019年 |

2018年 |

|

速动比率 |

A=0.8 |

1 |

|

利息保障倍数 |

B=38.06 |

× |

|

资产负债率 |

× |

G=50% |

|

营业净利率 |

C=8% |

H=7.5% |

|

总资产周转率(次) |

D=2.37 |

2 |

|

总资产净利率 |

× |

15% |

|

权益乘数 |

E=2.5 |

2 |

|

净资产收益率 |

F=47.4% |

I=30% |

(2)计算A公司2019年净资产收益率与上年的差异,并使用因素分析法依次测算营业净利率、总资产周转率和权益乘数变动对净资产收益率差异的影响。

2019年净资产收益率=8%×2.37×2.5=47.4%

2018年净资产收益率=7.5%×2×2=30%

2019年净资产收益率与2018年净资产收益率的差异=47.4%-30%=17.4%

营业净利率变动的影响=(8%-7.5%)×2×2=2%

总资产周转率变动的影响=8%×(2.37-2)×2=5.92%

权益乘数变动的影响=8%×2.37×(2.5-2)=9.48%

(3)若A公司从B企业购买材料,计算不同时间付款的净收益。选择对该公司最有利的付款日期。

从B供应商购买材料时:

第10天付款净收益=(100-97)-97×![]() ×(90-10)=0.84(万元)

×(90-10)=0.84(万元)

第30天付款净收益=(100-98.5)-98.5×![]() ×(90-30)=-0.14(万元)

×(90-30)=-0.14(万元)

第60天付款净收益=(100-98.7)-98.7×![]() ×(90-60)=0.48(万元)

×(90-60)=0.48(万元)

因为第10天付款和第60天付款的净收益大于0,应选择享受折扣,而且第10天付款享受折扣的净收益最大,所以对该公司最有利的付款日期是在第10天付款。

樊老师

2020-07-15 18:22:00 2471人浏览

如果在10天内付款,那么是需要借款(90-10)天的,而不是用了10天的款。因为企业此时资金不足,要想付款只能借入短期借款,第10天付款,那么就是从付款的日期开始从银行借款,所以借款期限是(90-10)天。

您看您可以理解么?若您还有疑问,欢迎提问,我们继续讨论,加油~~~~~~~~~~~相关答疑

-

2023-09-05

-

2023-09-05

-

2022-07-26

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号