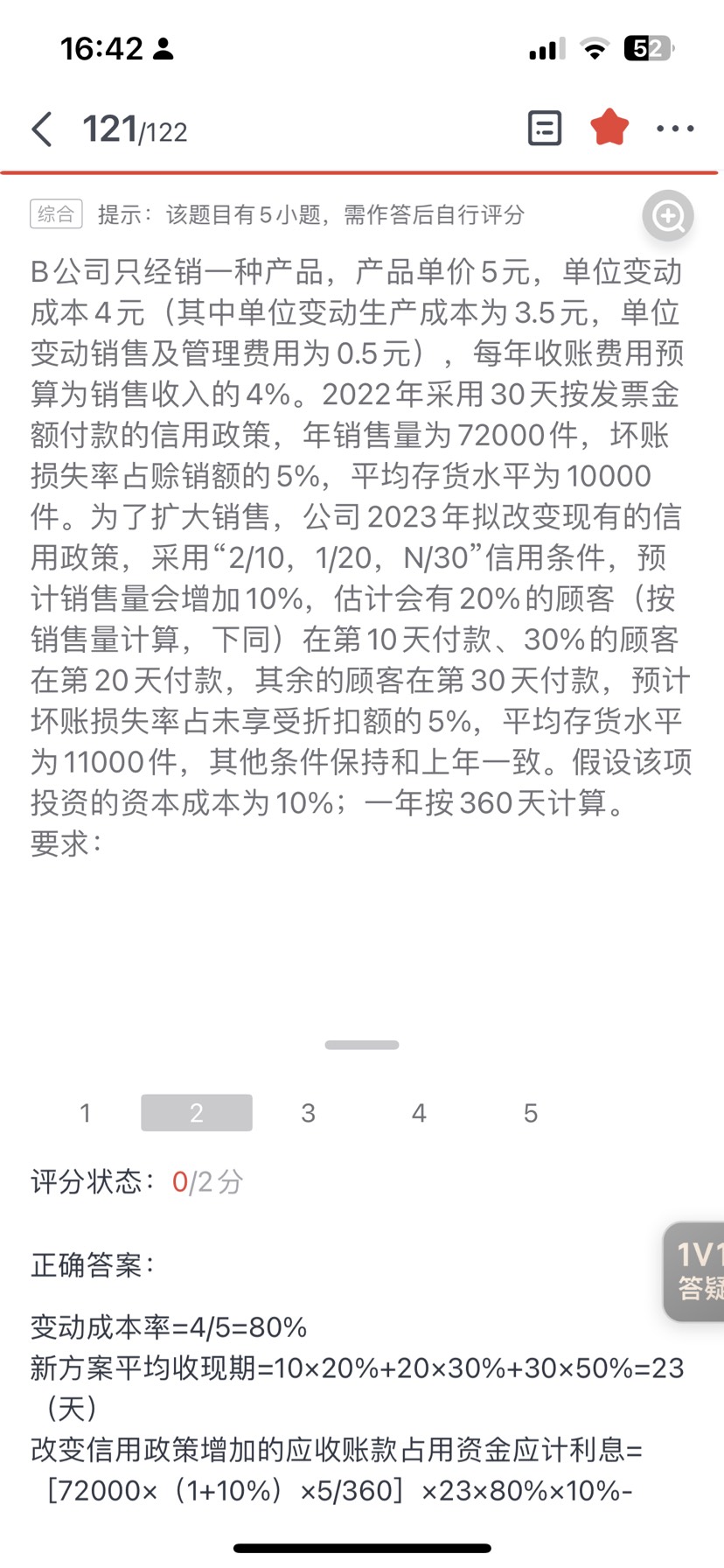

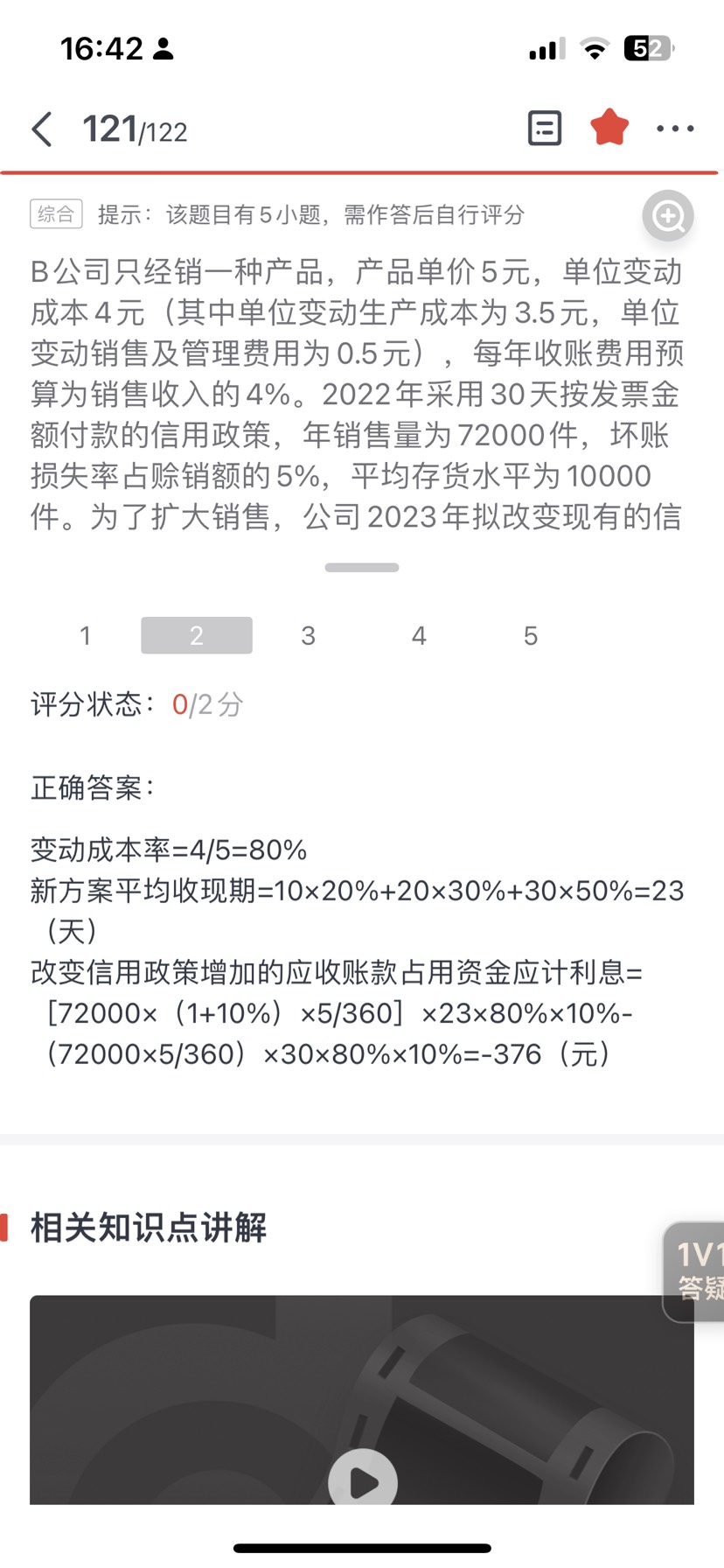

应收账款占用资金应计利息变动额的计算

计算分析题>第3题 第2小题>试题ID:3003191

老师

本题,和综合题2(也就是图二、图三)区别在哪里啊?都是应收账款的占用利息,因为题目问的,一个是增加额,所以要用2023-2022的差额;本题问的是变动额,所以直接算变动后的?

问题来源:

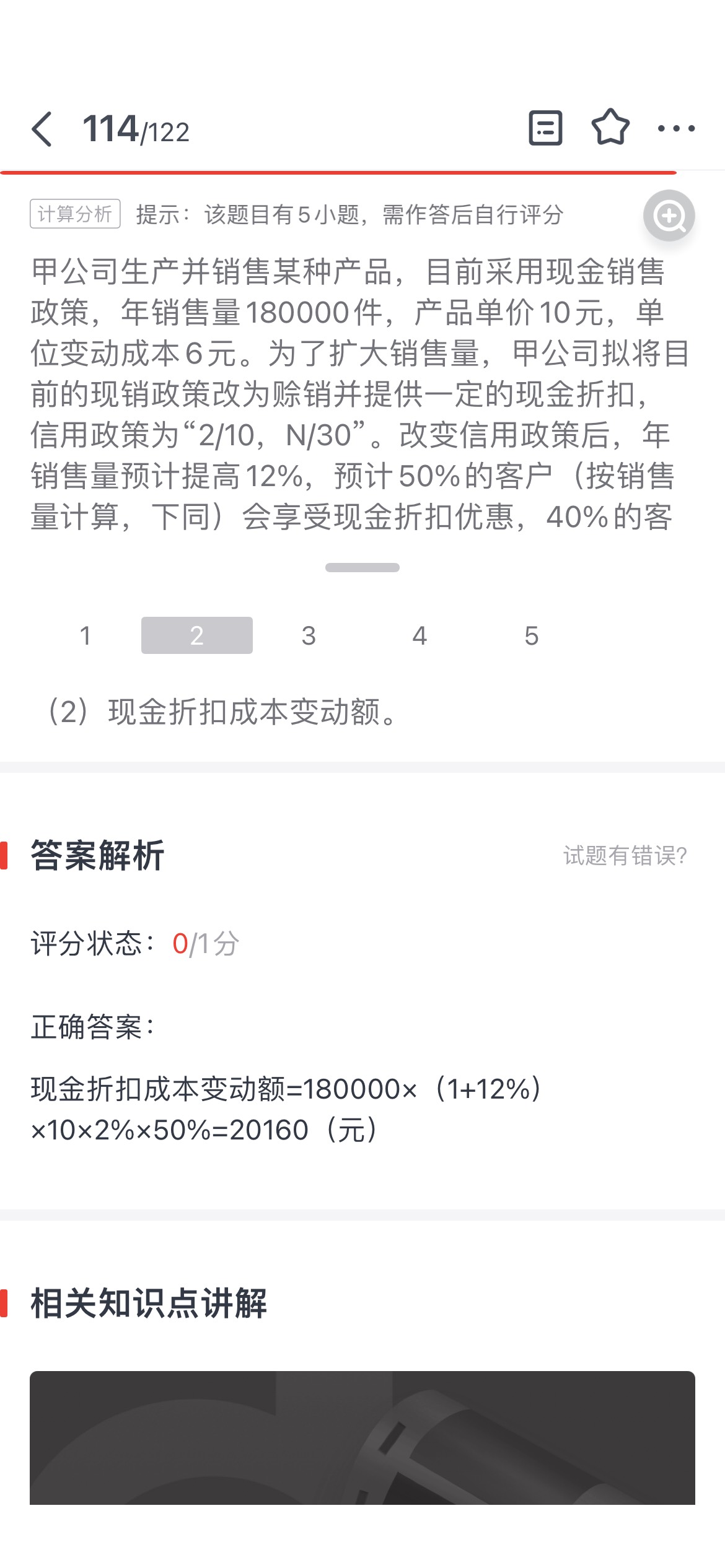

甲公司生产并销售某种产品,目前采用现金销售政策,年销售量180000件,产品单价10元,单位变动成本6元。为了扩大销售量,甲公司拟将目前的现销政策改为赊销并提供一定的现金折扣,信用政策为“2/10,N/30”。改变信用政策后,年销售量预计提高12%,预计50%的客户(按销售量计算,下同)会享受现金折扣优惠,40%的客户在第30天付款,10%的客户平均在信用期满后20天付款,收回逾期应收账款发生的收账费用为逾期金额的3%。等风险投资的必要收益率为15%,一年按360天计算。

要求:计算改变信用政策引起的以下项目的变动额。

应收账款占用资金的应计利息变动额=180000×(1+12%)×10/360×22×6/10×15%=11088(元)

税前损益变化大于0,因此该信用政策改变是可行的。

孔老师

2023-11-25 18:12:31 577人浏览

尊敬的学员,您好:

这里与题目问法没有关系哈,两者本质都是求变动额。

不过因为本题原来是现销政策(现金销售政策),所以原来政策下没有应收账款,因此应收账款占用资金的应计利息为0。

应收账款占用资金的应计利息变动额=新政策的应收账款占用资金的应计利息-0

也就是说新政策的应收账款占用资金的应计利息直接就是新政策的应收账款占用资金的应计利息变动额。

您截图那个题目原来是30天按发票金额付款的信用政策,所以原来存在应收账款,因此也存在应收账款占用资金的应计利息。

应收账款占用资金的应计利息变动额=新政策的应收账款占用资金的应计利息-原政策应收账款占用资金的应计利息。

您再理解一下,如有其他疑问欢迎继续交流,加油!

相关答疑

-

2023-09-01

-

2023-07-08

-

2022-08-28

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号