问题来源:

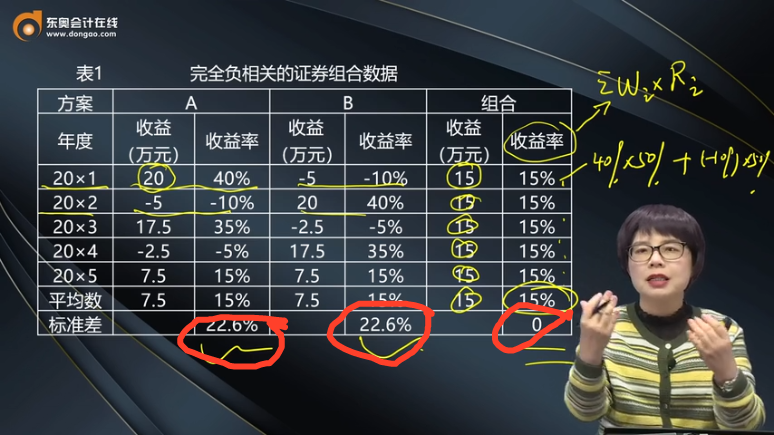

![]() 假设投资100万元,A和B各占50%。如果A和B完全负相关,即一个变量的增加值永远等于另一个变量的减少值。组合的风险被全部抵消,如表1所示。如果A和B完全正相关,即一个变量的增加值永远等于另一个变量的增加值。组合的风险不减少也不扩大,如表2所示。

假设投资100万元,A和B各占50%。如果A和B完全负相关,即一个变量的增加值永远等于另一个变量的减少值。组合的风险被全部抵消,如表1所示。如果A和B完全正相关,即一个变量的增加值永远等于另一个变量的增加值。组合的风险不减少也不扩大,如表2所示。

|

表1 |

完全负相关的证券组合数据 |

|||||

|

方案 |

A |

B |

组合 |

|||

|

年度 |

收益 (万元) |

收益率 |

收益 (万元) |

收益率 |

收益 (万元) |

收益率 |

|

20×1 |

20 |

40% |

-5 |

-10% |

15 |

15% |

|

20×2 |

-5 |

-10% |

20 |

40% |

15 |

15% |

|

20×3 |

17.5 |

35% |

-2.5 |

-5% |

15 |

15% |

|

20×4 |

-2.5 |

-5% |

17.5 |

35% |

15 |

15% |

|

20×5 |

7.5 |

15% |

7.5 |

15% |

15 |

15% |

|

平均数 |

7.5 |

15% |

7.5 |

15% |

15 |

15% |

|

标准差 |

22.6% |

22.6% |

0 |

|||

|

表2 |

完全正相关的证券组合数据 |

|||||

|

方案 |

A |

B |

组合 |

|||

|

年度 |

收益 (万元) |

收益率 |

收益 (万元) |

收益率 |

收益 (万元) |

收益率 |

|

20×1 |

20 |

40% |

20 |

40% |

40 |

40% |

|

20×2 |

-5 |

-10% |

-5 |

-10% |

-10 |

-10% |

|

20×3 |

17.5 |

35% |

17.5 |

35% |

35 |

35% |

|

20×4 |

-2.5 |

-5% |

-2.5 |

-5% |

-5 |

-5% |

|

20×5 |

7.5 |

15% |

7.5 |

15% |

15 |

15% |

|

平均数 |

7.5 |

15% |

7.5 |

15% |

15 |

15% |

|

标准差 |

22.6% |

22.6% |

22.6% |

|||

![]() 结论

结论

![]()

对于资产组合而言,资产组合的收益是各个资产收益的加权平均数;资产组合的风险不一定是加权平均风险。

李老师

2022-04-14 17:15:58 1361人浏览

以A为例,给您讲解一下

A资产标准差={[(40%-15%)^2+(-10%-15%)^2+(35%-15%)^2+(-5%-15%)^2+(15%-15%)^2]/4}^0.5=22.64%

每天努力,就会看到不一样的自己,加油!相关答疑

-

2023-11-21

-

2023-06-30

-

2022-09-18

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号