两项资产组合标准差的求解

问题来源:

某投资组合中包括证券A和证券B,证券A占40%,证券B占60%,两项证券的相关系数为0.25,证券A的期望收益率是10%,标准差是6%,证券B的期望收益率是16%,标准差是8%。下列说法中,正确的有( )。

A、该投资组合的期望收益率=证券A的期望收益率×40%+证券B的期望收益率×60%

B、该投资组合的β系数=证券A的β系数×40%+证券B的β系数×60%

C、证券A的风险小于证券B的风险

D、该投资组合的标准差=证券A的标准差×40%+证券B的标准差×60%

正确答案:A,B

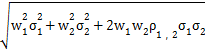

答案分析:由于证券A和证券B的期望收益率不相同,因此比较风险看的是标准差率。证券A的标准差率=6%/10%=60%,证券B的标准差率=8%/16%=50%,因此证券A的风险大于证券B的风险,选项C错误。投资组合标准差= ,相关系数小于1,投资组合标准差不是各项证券标准差的加权平均数,选项D错误。

,相关系数小于1,投资组合标准差不是各项证券标准差的加权平均数,选项D错误。

查看完整问题

宫老师

2022-04-20 13:39:52 5563人浏览

尊敬的学员,您好:

两项资产组合的标准差计算公式如下:

两项资产组合标准差=(A标准差2*A占比2+B标准差2*B占比2+2*A和B的相关系数*A标准差*A占比*B标准差*B占比)1/2

代入数字:两项资产组合的标准差=(6%*6%*40%*40%+8%*8%*60%*60%+2*0.25*40%*60%*6%*8%)1/2=5.88%

注意:只有两项资产相关系数=1时,两项资产组合的标准差才可以加权平均计算。

您看您可以理解么?若您还有疑问,欢迎提问,我们继续讨论,加油~~~~~~~~~~~

有帮助(8)

答案有问题?

相关答疑

-

2023-11-21

-

2023-06-30

-

2022-09-18

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号