长期股权投资章节时权益法下计算调整后的净利润都是哪些因素会影响?

这里的固定资产是属于评估增值的,我记得在长期股权投资章节讲解时,权益法下,调整被投资单位的净利润,是净利润-固定资产的折旧或摊销来计算调整后的净利润。学了合并报表,我有点乱了这块,权益法下的顺流交易和逆流交易都是需要调整被投资单位净利润,来计算长期股权投资-损益调整科目的数据的,难道不是吗?

那么

长期股权投资章节时权益法下计算被投资单位调整后的净利润都是哪些因素会影响?

合并报表这章时计算被投资单位调整后的净利润都是哪些因素影响?

问题来源:

【补充例题•综合题】(2017年)

2016年,甲公司以定向增发股票方式取得了乙公司的控制权,但不构成反向购买。本次投资前,甲公司不持有乙公司的股份,且与乙公司不存在关联方关系。甲、乙公司的会计政策和会计期间相一致。相关资料如下:

假定不考虑增值税、所得税等相关税费及其他因素。

资料一:1月1日,甲公司定向增发每股面值为1元、公允价值为12元的普通股股票1 500万股,取得乙公司80%有表决权的股份,能够对乙公司实施控制,相关手续已于当日办妥。

要求1:

编制甲公司2016年1月1日取得乙公司80%股权的相关会计分录。

【答案】

2016年1月1日:

借:长期股权投资 18 000(12×1 500)

贷:股本 1 500

资本公积——股本溢价 16 500(12×1 500-1 500)

资料二:1月1日,乙公司可辨认净资产的账面价值为18 000万元,其中,股本5 000万元,资本公积3 000万元,盈余公积1 000万元,未分配利润9 000万元。除销售中心业务大楼的公允价值高于账面价值2 000万元外,其余各项可辨认资产、负债的公允价值与账面价值均相同。

要求2:

编制甲公司2016年1月1日合并工作底稿中对乙公司有关资产的相关调整分录。

【答案】

借:固定资产 2 000

贷:资本公积 2 000

要求3:

分别计算甲公司2016年1月1日合并资产负债表中,商誉和少数股东权益的金额。

【答案】

商誉=18 000-(18 000+2 000)×80%=2 000(万元);

少数股东权益=(18 000+2 000)×20%=4 000(万元)。

要求4:

编制甲公司2016年1月1日与合并资产负债表相关的抵销分录。

【答案】

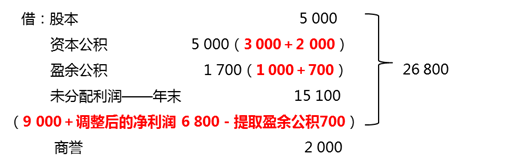

借:股本 5 000

资本公积 5 000(3 000+2 000)

盈余公积 1 000

未分配利润 9 000

商誉 2 000

贷:长期股权投资 18 000

少数股东权益 4 000

资料三:1月1日,甲、乙公司均预计销售中心业务大楼尚可使用10年,预计净残值为0,采用年限平均法计提折旧。

资料四:5月1日,甲公司以赊销方式向乙公司销售一批成本为600万元的产品,销售价格为800万元。至当年年末,乙公司已将该批产品的60%出售给非关联方。(顺流交易)

资料五:12月31日,甲公司尚未收到乙公司所欠上述货款,对该应收账款计提了坏账准备16万元。

资料六:乙公司2016年度实现的净利润为7 000万元,计提盈余公积700万元,无其他利润分配事项。

要求5:

编制甲公司2016年12月31日与合并资产负债表、合并利润表相关的调整和抵销分录。

【答案】

借:固定资产 2 000

贷:资本公积 2 000

借:销售费用 200(2 000÷10)

贷:固定资产——累计折旧 200

调整后的乙公司净利润=7 000-200=6 800(万元)

借:长期股权投资 5 440(6 800×80%)

贷:投资收益 5 440

贷:长期股权投资 23 440(18 000+5 440)

少数股东权益 5 360(26 800×20%)

借:投资收益 5 440(6 800×80%)

少数股东损益 1 360(6 800×20%)

未分配利润——年初 9 000(已知)

贷:未分配利润——年末 15 100

提取盈余公积 700

借:营业收入 800

贷:营业成本 800

借:营业成本 80

[(800-600)×(1-60%)]

贷:存货 80

借:应付账款 800

贷:应收账款 800

借:应收账款——坏账准备 16(已知)

贷:信用减值损失 16

王老师

2020-06-14 21:13:51 2894人浏览

答:权益法时即考虑评估增值,也考虑内部交易。到了企业合并这里变了。

长期股权投资章节时权益法下计算被投资单位调整后的净利润都是哪些因素会影响?答:考虑评估增值税后续的影响,和内部交易的影响。

合并报表这章时计算被投资单位调整后的净利润都是哪些因素影响?答:只考虑评估增值的影响,也可以考虑逆流交易的影响。

按照最新的准则要求,合并报表顺逆流交易对净利润的调整相关规定如下:

1.母子公司之间的内部交易,因为顺流交易的未实现内部交易损益体现在母公司个别报表中,并没有影响到子公司的损益,所以顺流不调整子公司净利润,逆流交易需要考虑调整。

2.对于逆流交易的调整,有两种思路:

(1)在净利润中直接调整,也就是我们以前的做法,现在对逆流直接调整也是可以,是对的。

(2)净利润中先不调整,最后通过“借记少数股东权益,贷记少数股东损益”这个分录调整逆流的损益。

对于逆流的调整,这两种方式都是可以的,如果逆流交易调整了净利润,那么后面就没有“借记少数股东权益,贷记少数股东损益”这个分录,如果逆流交易没有调整净利润,在答案中会出现这个分录。

因为第二种方式处理相对简单,不容易出错,所以如果题目中没有提示按照哪种方式来处理的话,采用第二种方式。

在做综合题的时候,因为最终抵销之后的合并报表的结果不管考不考虑内部逆流交易的影响,都会抵消掉,也就是综合题我们看的是合并报表的结果,但是选择题或者就是单纯让我们计算归属于某一方净利润时,我们看的并不是合并抵销的结果,所以在计算的时候是应该相应的考虑内部交易的影响的。

相关答疑

-

2023-08-26

-

2023-08-24

-

2023-08-24

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号