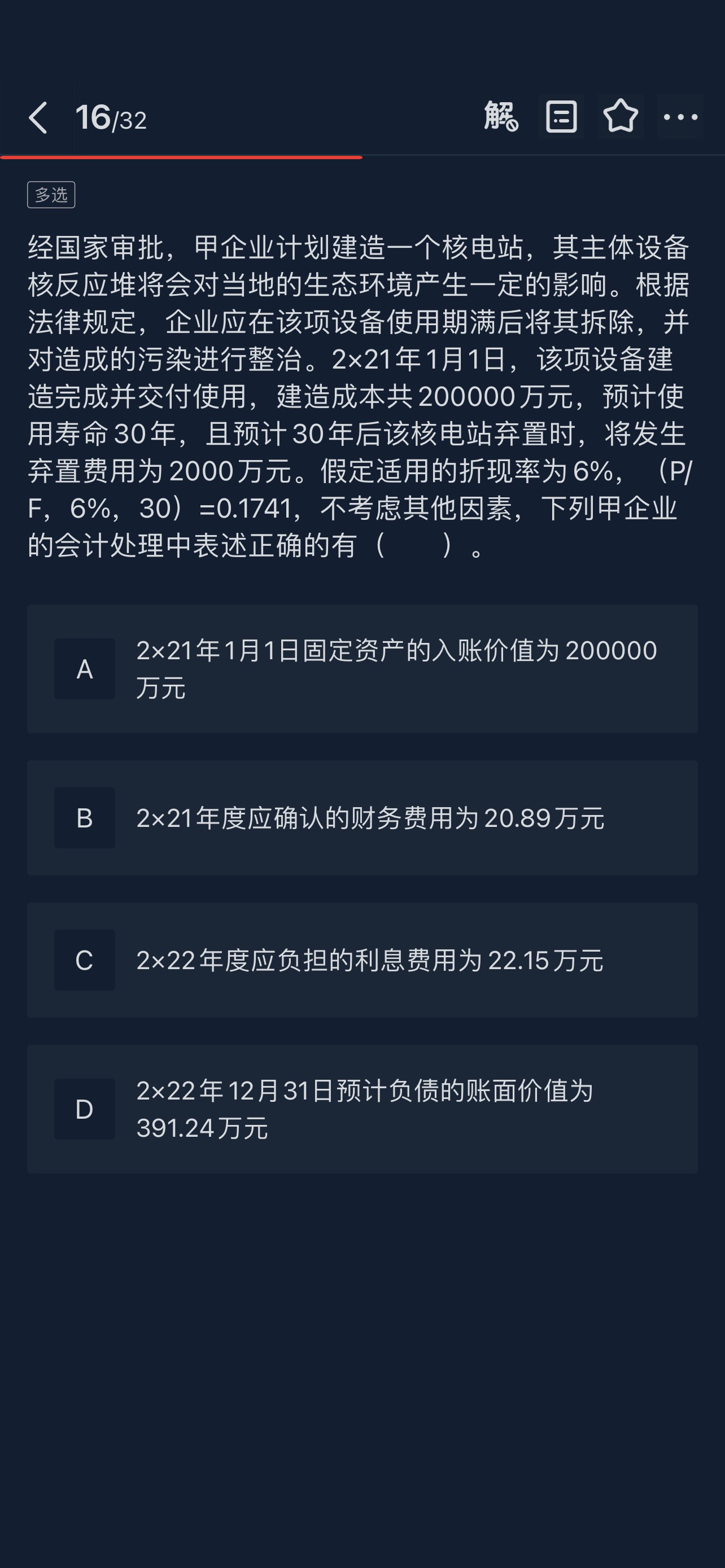

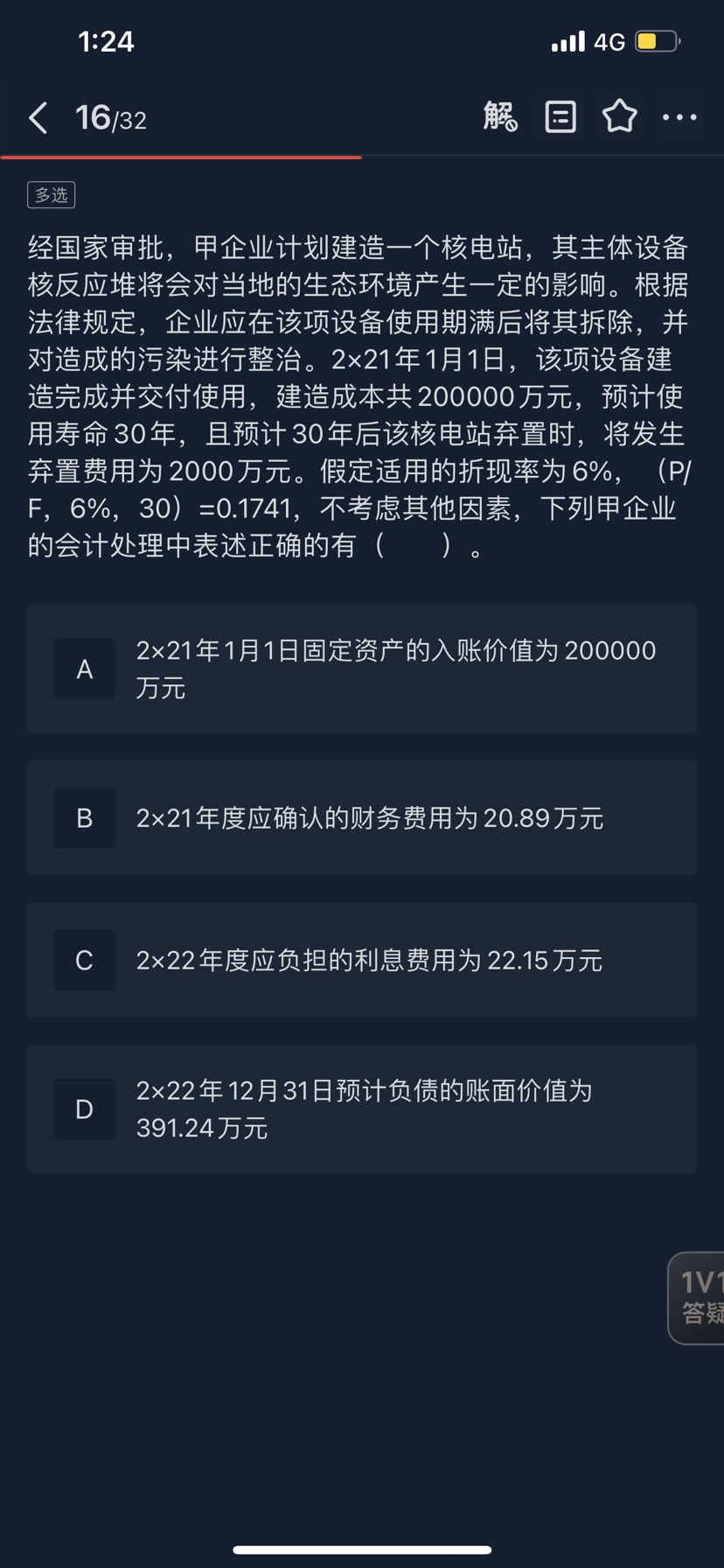

问题来源:

正确答案:B,C,D

答案分析:弃置费用的现值=预计负债的入账价值=2000×0.1741=348.2(万元)。

选项A,2×21年1月1日固定资产的入账价值=200000+348.2=200348.2(万元);

选项B,2×21年度应确认的财务费用=348.2×6%=20.89(万元);

选项C,2×22年度应负担的利息费用=348.2×(1+6%)×6%=22.15(万元);

选项D,2×22年12月31日预计负债的账面价值=348.2×(1+6%)2=391.24(万元)。

王老师

2023-05-26 14:05:14 495人浏览

答:您是对本题那里不清晰呢,老师为您简单解一下如果不是您想要知道的部分您可以说出您的疑惑方便老师与您进行沟通。

给您列示下分录

2021.1.1

借:固定资产200348.2

贷:在建工程200000

预计负债348.2

2021.12.31

借:财务费用20.89

贷:预计负债20.89

借:制造费用

贷:累计折旧200348.2/30

2021.12.31

借:财务费用22.15

贷:预计负债22.15

借:制造费用200348.2/30

贷:累计折旧200348.2/30

弃置费用的现值理解为本金,弃置费用理解为本利和(终值),然后每期用本金乘以利率得到利息的金额,而这一期的利息又会作为下一期计算利息的本金,如此循环,直到固定资产使用期满,得到的就是最终的弃置费用的金额。

弃置费用的现值=预计负债的入账价值=2000【终值】×0.1741【复利现值系数】=348.2(万元)。--终值折现目前的价值。

选项A,2×21年1月1日固定资产的入账价值=200000【构建支出】+348.2【预计负债金额记固定资产价值】=200348.2(万元);

选项B,2×21年度应确认的财务费用=348.2【预计负债金额做本金】×6%【利率】=20.89(万元);--这个金额对应预计负债,新增预计负债。

21年末预计负债是348.2+20.89=369.09,

选项C,2×22年度应负担的利息费用=,369.09做本金×6%【利率】=22.15(万元);

22年末预计负债是369.09+22.15=391.24

相关答疑

-

2023-08-22

-

2023-06-12

-

2023-06-06

您可能感兴趣的中级会计试题

中级会计相关知识专题

津公网安备12010202000755号

津公网安备12010202000755号