东奥会计在线> 继续教育> 全部课程> 管理会计> 财务分析与决策

主讲老师:冯扬 课程时长:00:26:17 更新时间:2021-02-26 0人已学

财务决策之销售决策

主讲:冯扬

目 录

一、销售决策的核心要素

二、销售决策的几个重要模型

三、销售决策中的财务应用

四、案例分析

一、销售决策的核心要素

二、销售决策的几个重要模型

(一)4P营销理论(The Marketing Theory of 4Ps)

产品(Product)

注重开发的功能,要求产品有独特的卖点,把产品的功能诉求放在第一位。

价格(Price)

根据不同的市场定位,制定不同的价格策略,产品的定价依据是企业的品牌战略,注重品牌的含金量。

渠道(Place)

企业并不直接面对消费者,而是注重经销商的培育和销售网络的建立,企业与消费者的联系是通过分销商来进行的。

宣传(Promotion)

Promotion应当是包括品牌宣传(广告)、公关、促销等一系列的营销行为。

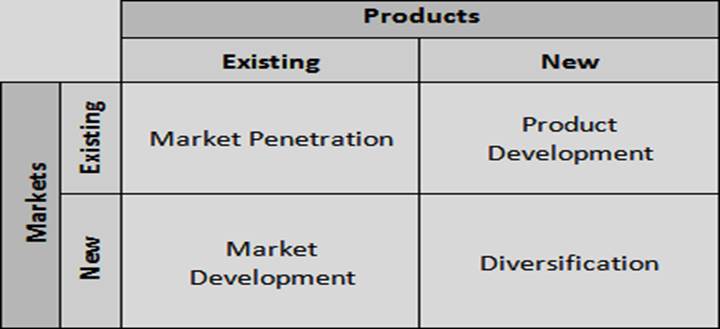

(二)安索夫矩阵product-market growth matrix

市场渗透策略(Market Penetration)——以现有的产品面对现有的顾客,以其的产品市场组合为发展焦点,力求增大产品的市场占有率。

市场开发策略(Market Development)——提供现有产品开拓新市场,企业必须在不同的市场上找到具有相同产品需求的使用者顾客,其中往往产品定位和销售方法会有所调整,但产品本身的核心技术则不必改变。

产品延伸策略(Product Development)——推出新产品给现有顾客,采取产品延伸的策略,利用现有的顾客关系来借力使力。

多元化经营策略(Diversification)——提供新产品给新市场,此处由于企业的既有专业知识能力可能派不上用场,因此是最冒险的多角化策略。

三、销售决策的财务应用

(一)销售预算

(二)量本利分析-定价策略

盈亏平衡点(BEP)是本量利分析法中最重要的概念。它指为了使收入能够弥补成本(包括固定成本和变动成本)的最低销售量。其计算公式如下:

BEP=FC/(P-VC)

BEP(盈亏平衡点)

FC(总固定成本)

P(单位产品售价)

VC(单位产品的变动成本)

通过调控变动成本和固定成本,可以知道它们对利润的影响。

(三)量本利分析-营销策略

边际贡献率是本量利分析法中另外一个最重要的概念。

边际贡献率=(单位边际贡献/单价)×100%

单位边际贡献=销售价格 – 单位变动成本

把更多的销售资源集中在边际贡献率高的产品上。

(四)销售业务中的信用管理

客户评价(持续经营能力、偿债能力、信誉)

信用政策(赊销额度、赊销期限)

应收账款的管理(对账、金额控制、账龄分析、坏账处理)

一、销售决策的核心要素

二、销售决策的几个重要模型

三、销售决策中的财务应用

四、案例分析

相关课程 全部 >

津公网安备 12010202000754号

津公网安备 12010202000754号