2022年注会财管重要知识点:资本结构的MM理论

3科

日均>3h

注会财管科目计算量大,考试难度较高,大家在备考过程中要掌握正确的学习方法,并多做习题,这样学习效果会更好。以下是东奥小编整理的2022年注会财管重要知识点,快来学习吧!

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

【内容导航】

资本结构的MM理论

【所属章节】

第九章 资本结构——第一节 资本结构理论

【知识点】资本结构的MM理论

资本结构的MM理论

(一)MM理论的假设前提

1.经营风险可以用息前税前利润的方差来衡量,具有相同经营风险的公司称为风险同类(Homogeneous Risk Class)。

2.投资者等市场参与者对公司未来的收益与风险的预期是相同的(Homogeneous Expectations)。

3.完善的资本市场(perfect Capital Markets),即在股票与债券进行交易的市场中没有交易成本,且个人与机构投资者的借款利率与公司相同。

4.借债无风险,即公司或个人投资者的所有债务利率均为无风险利率,与债务数量无关。

5.全部现金流是永续的,即公司息税前利润具有永续的零增长特征,债券也是永续的。

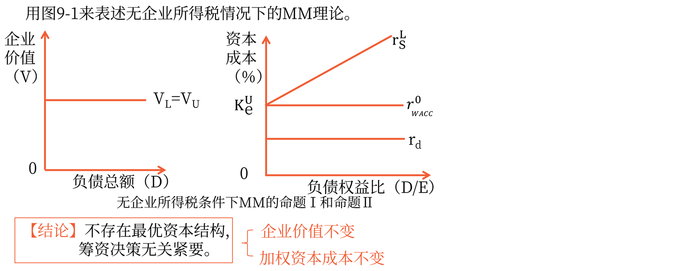

(二)无企业所得税条件下的MM理论

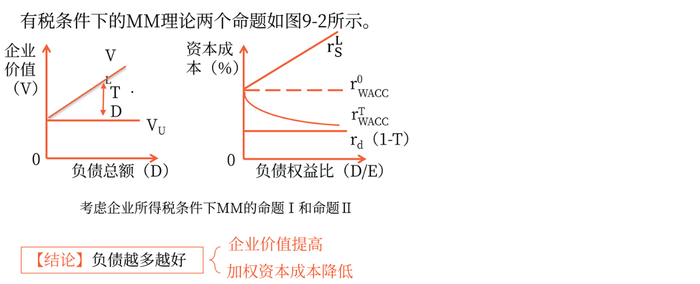

(三)有企业所得税条件下的MM理论

总结:

有税条件下的MM理论与无税条件下的MM理论的关系

区别

项目 | 有税的MM理论 | 无税的MM理论 |

企业价值 | 负债比重越大,企业价值越大 | 不影响 |

加权平均资本成本 | 负债比重越大,加权平均资本成本越低 | 不影响 |

联系

项目 | 有税的MM理论 | 无税的MM理论 |

资本结构对权益资本成本影响 | 负债比重越大,权益资本成本越高 | 负债比重越大,权益资本成本越高 |

二者的差异是由(1-T)引起的。有负债企业在有税时的权益资本成本比无税时的要小 | ||

资本结构对负债资本成本影响 | 不影响 | 不影响 |

二者的差异是由(1-T)引起的,有税时的负债资本成本比无税时的要小 | ||

注:本文知识点整理自东奥闫华红老师-2022年注会财管基础精讲班课程讲义

《轻松过关®一》精彩内容快来试读,点击试读更多内容>>>

《轻松过关®一》精彩内容快来试读,点击试读更多内容>>>

滑动图片试读轻一内容

● ● ● ● ●

2022年注会考试基础阶段备考资料推荐

| 全年学习计划 | 2022年注会全年学习计划!基础阶段备考正在进行中 |

| 教材变化解读 | 闫华红老师:2022年注会财管教材变化解读及备考建议 |

| 名师课程免费听 | 2022年注会新课开讲!32位名师课程免费听,赶快收藏! |

| 轻松过关®试读 | 2022年注会《轻松过关®》系列图书试读来袭! |

2022年注会考试时间是8月26-28日,部分地区财管科目将安排两场考试,财管科目计算量较大,计算能力薄弱的考生需要多做习题,逐步掌握答题思路和技巧,才能拿高分。

东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备 12010202000754号

津公网安备 12010202000754号