城建税的精华都在这里,赶紧拿走吧

一、 5年考情分析

城建税法在整个注册会计师税法科目教材中内容并不多,篇幅不长,但在历年考试中却占据重要地位。除了2013年没有涉及试题外,从2014年起每年必考,单项选择题、多项选择题、计算分析题和综合题均会涉及,一般在4分左右,且每个知识板块的命题概率相当。此外,值得各位考生注意的是,主观题中如果涉及到城建税的计算,往往是以增值税和消费税为基础进行考查。因此,对于每位考生而言,在学习城建税时,不仅要理解本章内容,还要不断深入复习增值税和消费税的内容,最终拿下城建税的考题。下面是近5年考题分布情况:

年份 | 题型 | 分值 | 具体考点 |

2017 | 多项选择题、综合题 | 3.5 | 应纳税额计算、纳税地点 |

2016 | 单项选择题、综合题 | 4 | 应纳税额计算、计税依据 |

2015 | 单项选择题、计算问答题、综合题 | 3 | 应纳税额计算、计税依据 |

2014 | 单项选择题、计算问答题、综合题 | 4 | 应纳税额计算、税收优惠 |

2013 | / | / | / |

二、 主要考点讲解与命题思路剖析

知识板块 | 主要内容 | 命题趋势 | 干扰项分析 | 应对策略 |

税率 | 市区:7% 县城:5% 其他地区:1% | 综合题考查为主 | 全部在题干表述中发现税率到底适用哪个。 | 认真阅读综合题题干,找出目标单位到底在市区还是县区或者其他地区 |

计税依据 | 实际缴纳的增值税与消费税数额 | 选择题考查 | 1. 对增值税和消费税加收的滞纳金和罚款不属于计税依据,但要同时进行处罚; 2. 城建税与增值税和消费税同时减征与免征; 3. 进口不征,出口不退 | 1. 准确掌握滞纳金和罚款在“两税”和城建税之间的关系,防止落入陷阱; 2. 遇到计算题时,要关注城建税“进口不征、出口不退”和减免税的规定。 |

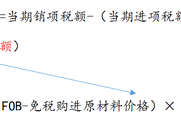

应纳税额计算 | (增值税+消费税)*适用税率 | 单选题和综合题考查 | 1. 综合题考查时,对城建税不会设置干扰,直接应用公式即可; 2. 选择题考查时,重点关注税收优惠与计税依据中的重重陷阱。 | 1. 综合题中要准确计算增值税与消费税; 2. 选择题要关注隐藏的税收优惠; 3. 企业所得税综合题出现时,务必要将城建税从会计利润中扣除。 |

税收优惠 | 1. 减免税跟着“两税”同步; 2. 进口不征; 3. 对“两税”先征后返、先征后退、即征即退等情况,一般不退还城建税; 4. 重大水利工程建设免征城建税 | 单选题考查为主,未来可能会在综合题中考查 | 1. 对“两税”的减免税和“先征后返、先征后退、即征即退”等情况混合考查; 2. 进口环节是否征收城建税更具有迷惑性 | 1. 务必要牢记“进口不征”; 2. 准确分辨“减免税”与“先征后返、先征后退、即征即退”等情况; 3. 只需要关注1-3条优惠即可,最后一条考查可能性很小。 |

征收管理 | 1. 一般情况下,实际缴纳“两税”的地点或代扣与代收义务人所在地就是缴纳城建税的地点; 2. 无固定纳税地点的单位与个人→经营地 3. 跨区域提供建筑服务、销售与出租不动产→建筑服务发生地、不动产所在地 4. 跨省开采油田且生产与核算单位跨省时→油井所在地 | 1. 选择题考查; 2. 本部分只会考查“纳税地点”的内容。 | 4种情况下的纳税地点混合打包进行考查 | 1. 认真区分一般情况与几种特殊情况城建税的纳税地点; 2. 认真阅读教材原文,防止选项“偷梁换柱”; 3. “纳税环节”、“纳税期限”、“纳税申报”可直接忽略。 |

三、 学习小贴士

城建税部分内容不多,难度不大,但由于考查呈现“2+2”模式,考生要分情况进行学习。对于2分的直接考查,只要认真阅读教材与课件,配合考试认真审题即可。对于2分的计算考查,则需要考生在学习增值税与消费税时苦下功夫,提高增值税与消费税的计算准确性,最终提高城建税部分的得分率。专业阶段注会准考证打印正在进行,大家记得及时打印。

文/东奥撰稿人David

相关文章

津公网安备 12010202000754号

津公网安备 12010202000754号