东奥会计在线> 继续教育> 全部课程> 审计课程> 审计准则解读

主讲老师:叶陈云 课程时长:01:01:13 更新时间:2021-02-26 0人已学

审计准则第1121号——对财务报表审计实施的质量控制

主讲:叶陈云

目录

一、准则出台的背景

二、准则的主要变化

三、准则要点解读

四、对实务的影响

一、准则出台的背景

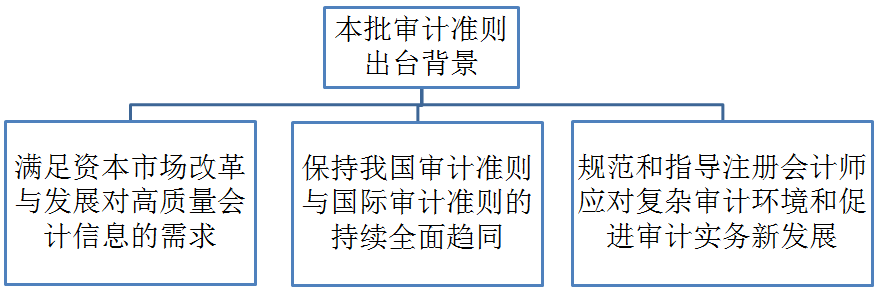

(一)本批审计准则出台的背景

《中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求》等18项审计准则于2019年2月20日由财政部批准发布,于2019年7月1日起施行。

(二)本批应用指南出台的背景

为了指导注册会计师正确理解和运用上述审计准则,中国注册会计师协会拟订了《〈中国注册会计师审计准则第1101号——注册会计师的总体目标和审计工作的基本要求〉应用指南》等24项应用指南(以下统称本批应用指南),现予发布,于2019年7月1日起施行。(2019年3月29日)

新准则变化的主要原因:

1.国际趋同的要求——规范化与国际化

2.中国企业经营环境变化的要求——合规化和公允化

3.注册会计师行业发展的要求——专业化与职业化

二、准则的主要变化

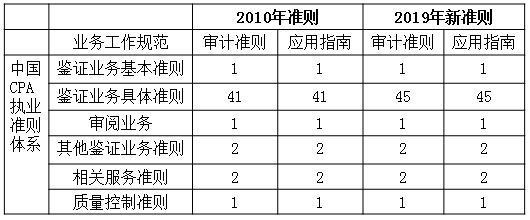

1241(服务机构)、1601(特殊基础)、1632(衍生金融工具)、1633(电子商务)

一、准则出台的背景

二、准则的主要变化

三、准则要点解读

四、对实务的影响

相关课程 全部 >

津公网安备 12010202000754号

津公网安备 12010202000754号