为了顺应经济社会发展对注册会计师诚信和职业道德水平提出的更高要求,规范中国注册会计师协会会员的职业行为,进一步提高职业道德水平,维护职业形象,保持与国际职业会计师道德守则的持续动态趋同,中国注册会计师协会2020年12月17日对《中国注册会计师职业道德守则(2009)》进行了修订。本课程主要针对其中的《中国注册会计师职业道德守则第2号——职业道德概念框架》进行解读。

本课程主要从该准则的内容框架、主要变化、出台动因以及要点解读四个方面进行展开讲解,帮助学员了解并熟悉该项准则,希望对其工作有所帮助。

叶陈云老师,华北电力大学工商学院会计系副教授,对外经贸大学会计研究所研究员,中央财经大学会计学院会计学博士,中国注册会计师(CPA)、高级会计师。

三、出台动因

职业道德概念框架具有普遍适用性,指导会员处理对职业道德基本原则产生不利影响的各种情形,能够防止——会员错误地认为只要守则未明确禁止的情形就是允许的。看具体情况?

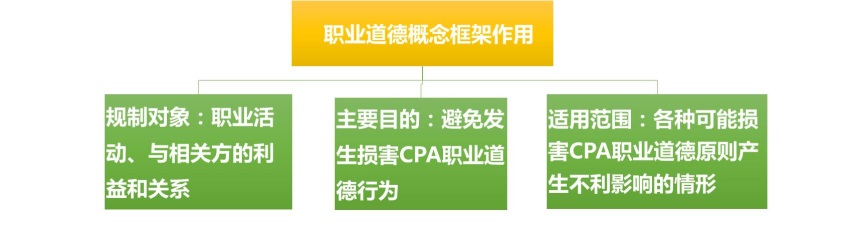

一、内容框架

二、主要变化

三、出台动因

四、要点解读

津公网安备 12010202000754号

津公网安备 12010202000754号