2022年注会财管重要知识点:杠杆系数的衡量

3科

日均>3h

基础不牢,地动山摇。注会专业阶段考试有六科,想要顺利通过考试,一定要全面掌握基础知识。2022年注会财管重要知识点更新啦!考生们赶快来学习吧!

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

热点推荐:学习计划 | 思维导图 | 21年试题 | 2022基础班课程 | 轻松过关®热卖

【内容导航】

杠杆系数的衡量

【所属章节】

第九章 资本结构——第三节 杠杆系数的衡量

【知识点】杠杆系数的衡量

杠杆系数的衡量

杠杆的种类

经营杠杆 | 是由与产品生产或提供劳务有关的固定经营成本所引起的杠杆效应 |

财务杠杆 | 是由债务利息等固定融资成本所引起的杠杆效应 |

联合杠杆 | 是指由于固定经营成本和固定融资成本的存在,所引起的杠杆效应 |

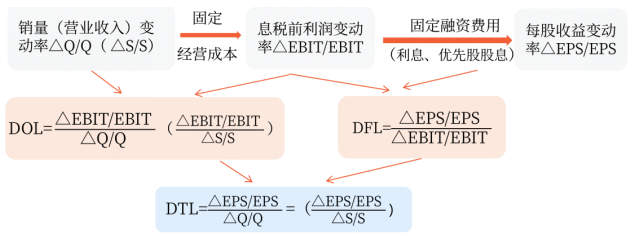

一、经营杠杆系数的衡量

(一)经营风险

含义 | 影响因素 |

指企业未使用债务时经营的内在风险 | 产品需求、产品售价、产品成本、调整价格的能力、固定成本的比重 |

(二)经营杠杆系数的衡量方法

1.经营杠杆效应的含义

由于存在固定经营成本,销售量的较小变动会引起息税前利润较大的变动的现象。

理解:

EBIT=(P-V)×Q-F

2.经营杠杆作用的衡量——经营杠杆系数DOL(Degree of Operating Leverage)

公式的推导:

基期:EBIT=(P-V)×Q-F

预计:EBIT1=(P-V)×Q1-F

△EBIT=(P-V)×△Q

DOL=(△EBIT/EBIT)/(△Q/Q)

=[(P−V)×△Q/EBIT ]/(△Q/Q)

=(P-V)×Q/EBIT

=M/EBIT

(三)相关结论

存在前提 | 只要企业存在固定经营成本,就存在营业收入较小变动引起息前税前利润较大变动的经营杠杆的放大效应 |

与经营风险的关系 | 经营杠杆放大了市场和生产等因素变化对利润波动的影响。经营杠杆系数越高,表明经营风险也就越大 |

影响因素 | 固定成本(同向变动)、单位变动成本(同向变动)、产品销售数量(反向变动)、销售价格水平(反向变动) 【提示】可以根据计算公式来判断 |

控制方法 | 企业一般可以通过增加营业收入、降低产品单位变动成本、降低固定成本比重等措施使经营杠杆系数下降,降低经营风险 |

(四)与本量利的勾稽公式

关系公式 | 用途 |

【链接16章】DOL=销量的敏感系数=1/安全边际率 | 与本量利相结合 |

二、财务杠杆系数的衡量

(一)财务风险

指企业运用债务筹资方式而产生的丧失偿付能力的风险。

(二)财务杠杆效应的含义

在某一固定的债务与权益融资结构下由于息税前利润的变动引起每股收益产生更大变动程度的现象被称为财务杠杆效应。

理解:每股收益(Earnings Per Share):

EPS=[(EBIT-I)×(1-T)-PD]/N

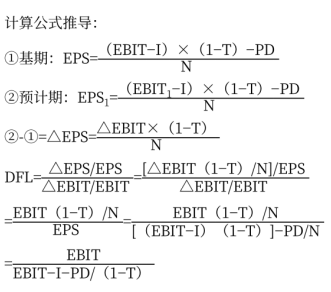

(三)财务杠杆作用的衡量--财务杠杆系数DFL(Degree Of Financial Leverage)

种类 | 公式 | 用途 |

定义公式 | DFL=每股收益的变动率/息税前利润的变动率=(△EPS/EPS)/(△EBIT/EBIT) | 用于预测 |

简化公式 | DOL=基期EBIT/[基期EBIT-I-PD/(1-T)] | 用于计算 |

(四)相关结论

存在前提 | 只要在企业的筹资方式中有固定融资费用的债务或优先股,就会存在息税前利润的较小变动引起每股收益较大变动的财务杠杆效应 |

与财务风险的关系 | 财务杠杆放大了息税前利润变化对普通股每股收益的影响,财务杠杆系数越高,表明普通股每股收益的波动程度越大,财务风险也就越大 |

影响因素 | 企业资本结构中债务资本比重;息税前利润水平;所得税税率水平。债务成本比重越高、固定融资费用额越高、息税前利润水平越低,财务杠杆效应越大,反之亦然 【提示】可以根据计算公式来判断 |

控制方法 | 负债比率是可以控制的。企业可以通过合理安排资本结构,适度负债,使财务杠杆利益抵消风险增大所带来的不利影响 |

三、联合杠杆系数的衡量

(一)含义

联合杠杆效应是指由于固定经营成本和固定融资费用的存在,导致普通股每股收益变动率大于销售变动率的现象。

(二)联合杠杆作用的衡量——联合杠杆系数(Degree Of combine Leverage)、总杠杆系数(Degree Of total Leverage)

定义公式 | DTL=每股收益变化的百分比/营业收入变化的百分比 =(△EPS/EPS)/(△S/S) |

关系公式 | DTL=DOL×DFL |

简化公式 | DTL=[Q(P-V)]/[Q(P-V)-F-I-PD/(1-T)] 或:DTL=(EBIT+F)/[EBIT-I-PD/(1-T)] |

总结:

(1)定义公式——用于预测

(2)简化计算公式——用于计算

(3)与本量利(16章)的链接公式

DOL=息税前利润对销售的敏感系数=安全边际率的倒数

注:本文知识点整理自东奥闫华红老师-2022年注会财管基础精讲班课程讲义

《轻松过关®一》精彩内容快来试读,点击试读更多内容>>>

《轻松过关®一》精彩内容快来试读,点击试读更多内容>>>

滑动图片试读轻一内容

● ● ● ● ●

2022年注会考试基础阶段备考资料推荐

| 全年学习计划 | 2022年注会全年学习计划!基础阶段备考正在进行中 |

| 教材变化解读 | 闫华红老师:2022年注会财管教材变化解读及备考建议 |

| 名师课程免费听 | 2022年注会新课开讲!32位名师课程免费听,赶快收藏! |

| 轻松过关®试读 | 2022年注会《轻松过关®》系列图书试读来袭! |

注会考试采用闭卷、计算机化考试方式。对于注会财管科目的备考而言,在机考模拟系统中多做习题是尤为重要的。经常在机考系统中演练,能够帮助考生熟悉机考操作,提高答题速度。

东奥会计在线原创文章,仅供考生学习使用,禁止任何形式的转载)

相关文章

津公网安备 12010202000754号

津公网安备 12010202000754号